2001-2011 年調味品行業的銷售額從277.23 億元猛增至1917.89 億元,年復合增長率達到21%, 受餐飲市場不景氣影響,2012 年調味品行業銷售額增速放緩至15.96%,增速雖然有所下降,但銷售規模已經突破2000 億元,顯示出了持續穩定的增長能力。

我們認為餐飲大發展、消費升級以及集中度提升是驅動調味品行業持續發展的主要動力。由于餐飲渠道收入占調味品行業總收入的比例達到了70%左右,因此餐飲行業的景氣程度對調味品行業的發展有比較重要的影響。但受政策影響,短期內餐飲業尤其是高端餐飲業增長壓力較大。因此我們認為未來3 年調味品行業發展的動力將會主要是消費升級和集中度提升。

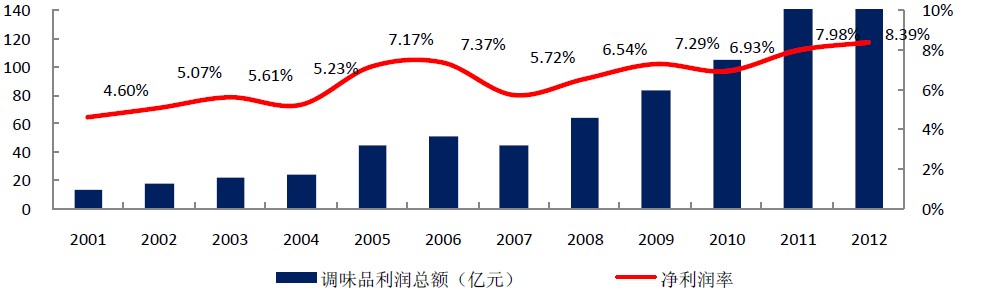

目前來看,調味品行業消費升級的趨勢比較明顯。2001-2012 年行業利潤率從4.6%提升至8.39%,提升的幅度達82.39%,這表明行業消費升級的趨勢比較明顯,原因在于居民人均收入提升后對調味品產品的要求和消費模式的多樣化有著更高的預期,同時也意味著有著更高的消費支出,這種預期和支出將會提高調味品產品的附加值,促進整個調味品產業的升級。數據顯示,2002-2011 年,城鎮居民人均消費性支出從6030 元提升至15161 元,提升了151.43%,同期城鎮居民人均調味品消費支出從33.48 元提升至68.84 元,提升幅度為105.62%,未來隨著“十八大”報告中的收入倍 增計劃的全面落實,消費升級也將促進調味品行業繼續穩定發展。

2001-2012 年調味品行業利潤總額及利潤率變化情況

集中度提升是行業未來若干年持續增長重要動力之一,尤其利好行業龍頭的擴張。由于我國幅員遼闊,民族眾多,因此各地的飲食習慣差異較大,也由此導致依附飲食文化而生的調味品也差異較大,基本上各地都有其獨特的調味品,這就導致調味品行業具有較強的區域性。目前,隨著全國范圍內的人員流動加大以及飲食文化的相互借鑒,導致調味品行業區域性也逐漸被打破,醬油、醋、味精 等調味品開始行銷全國。雖然如此,國內調味品的區域性還比較強,這導致調味品行業的集中度依然維持比較低的水平。2011 年CR3 占比6.26%,CR5 占比為8.54%,遠低于日本醬油行業CR5占比52%的水平。未來隨著行業集中度的逐步提升,將有利于行業龍頭的發展。

陜煤集團榆林化學二期項目取

陜煤集團榆林化學二期項目取 國家電投集團印發水、火、風

國家電投集團印發水、火、風