車企與保險公司矛盾由來已久。車險是保險公司重要收入來源,但車險業務同質化程度高,嚴重依賴銷售渠道,使得保險公司話語權落后于汽車生產商、4S店,處于汽車市場價值鏈的末端。

車險保費收入由新車購置價決定,而賠付額則主要取決于零件價格。隨著車企不斷下調新車價格,提高零配件價格,缺乏談判籌碼的保險公司面臨保費收入降低,賠付額升高的雙重壓力。

數據顯示,目前保險公司車險理賠款七成用于支付汽車零部件的更換。2013年共有近60家廠商對零配件價格進行了170余次調整,保險公司賠付成本不斷升高。

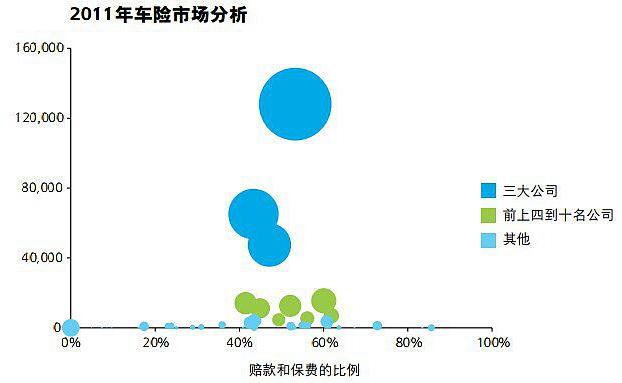

2013年車險業一路下滑,在公布車險利潤的49家保險公司中,除三家獲利外,其余46家公司全線虧損。

2014年初,為對抗當地保險業協會,奧迪在湖北的11家經銷商約定“價格同盟”對保險理賠限定最低價格。這也成為奧迪遭到反壟斷處罰的“罪證”。

2014年上半年,車險綜合成本率已高達99%,逼近全行業虧損的臨界點。在此背景下,保險公司與車企的矛盾一觸即發。今年4月,中國保險行業協會聯合中國汽車維修協會首次披露了18種常見車型的“整車配件零整比”,將畸高的汽車零配件價格公諸于眾,拉開了本輪汽車反壟斷的序幕。

國家電投中國電力商丘熱電獲

國家電投中國電力商丘熱電獲 陜煤集團榆林化學二期項目取

陜煤集團榆林化學二期項目取