產值規模情況

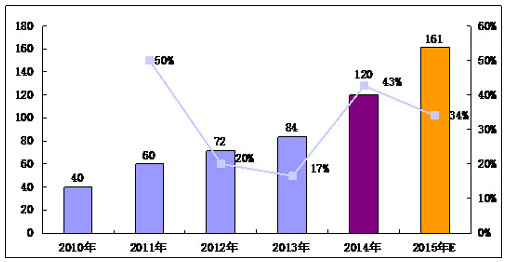

高工LED產業研究所統計數據顯示,2014年中國產值規模達到120億元,相較于2013年大幅增長43%,全年芯片行業增長超預期,究其主要原因:

一、技術提升光效水平提高,同面積外延片切割芯片數量增加;

二、藍綠光芯片的PSS襯底使用率從七成提高至九成以上;

三、 MOCVD總開機率和總產能利用率快速提升;

四、國產芯片客戶接受度提升,國內芯片替代進口,國產芯片市場需求增長迅速。

圖表 :2010-2015年中國LED芯片行業產值規模、同比增速情況及預測(單位:億元,%)

GLII統計顯示,2014年國內芯片廠商產值達到100億元,同比增速在45%左右,成長迅速,其市場占有率業已提高至83%。2014年,國產LED 芯片產值規模與臺灣(含大陸工廠)持平,符合GLII年初預期。近年來,國內本土LED芯片產值規模迅速增長,市場份額占有率不斷提高,究其主要原因:

經過較長時間技術積累、沉淀,以三安光電為代表的國產LED芯片質量(穩定性、一致性等)已得到明顯提升,市場接受度快速提高。

國產芯片價格低廉,特別是在中低端產品方面擁有非常高性價比優勢。

本土芯片企業收付款方式靈活,而臺資(外資)等企業一般習慣現金結算。

預計,2015年中國LED芯片產值規模將有望達到161億元左右,國內本土芯片廠商市場占有率有望進一步提高。

市場主要特點

(1)價格方面

2012-2013年,國內芯片產能過剩問題嚴重,行業競爭激烈,市場價格大幅下跌,年均同比降幅超過30%。

進入2014年,因PSS襯底使用率提升以及技術提升使得同面積芯片光效提升,單位面積芯片價格維持穩定。

GLII判斷,2015年單位面積芯片價格將下降,一方面是因為新增產能的釋放、行業MOCVD開機率和產能利用率的提高導致供給快速增加,另一方面則因MO源、氨氣、襯底以及MOCVD等原料和設備成本的下降導致芯片整體生產成本下降。

(2)產品方面

2014年倒裝芯片、高壓芯片是業內探討的熱門話題,國產本土廠商方面三安、德豪是倒裝芯片的典型企業,華燦、三安、晶能則是高壓芯片大的典型企業。

目前,因高壓芯片在芯片端良率偏低,且中游封裝段技術要求高、設備投入成本高,再者下游應用端接受度較低,國內市場上倒裝芯片的需求量還很小。高壓芯片方面,則因光衰、散熱等問題,目前市場接受度仍較低。GLII預計,2015年倒裝芯片、高壓芯片將開始在部分領域規模采用,但市場占比不超過10%。

(3)競爭格局

2014年,國內本土芯片廠商競爭格局進一步明顯,就企業規模來看,三安光電全年LED芯片收入超過30億元,屬于第一梯隊;華燦光電、德豪潤達、同方股份三者芯片營收8-10億元,屬于第二梯隊;其余企業屬第三梯隊。

2014年,第一梯隊企業三安市場占有率維持在30%左右,第二梯隊華燦、德豪和同方市場占有率7-8%。因此,第一梯隊和第二梯隊共計4家企業,市場占有率已經超過50%。

(4)行業整合

2014年國內芯片市場的并購案例很少,預計2015年中國芯片行業的競爭淘汰才正式開始,芯片企業整合兼并淘汰事件將超過7個,多數淘汰以倒閉停產形式出現,有技術特色的企業有被兼并的可能。

國家電投中國電力商丘熱電獲

國家電投中國電力商丘熱電獲 陜煤集團榆林化學二期項目取

陜煤集團榆林化學二期項目取版權聲明