昨天華爾街德意志銀行看好中國在新興市場危機中“一枝獨秀”的五個理由,其中提到中國正在實施數十年來最具挑戰的結構性改革。但凡事都有兩面,既然是挑戰極高的改革,為竭力擺脫信貸推動增長的經濟模式,著力打擊信貸泡沫、采取去杠桿行動的中國政府就可能因判斷失誤而導致硬著陸。

法國興業銀行(法興)中國首席經濟學家姚煒就這么認為。

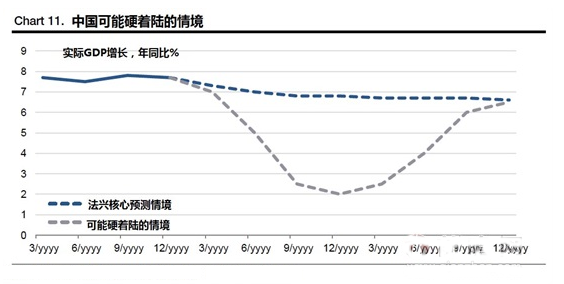

去年中國GDP增長7.7%。法興預計,如果發生硬著陸,中國GDP年增長可能大跌至2%。受此影響,中國硬著陸一年后,全球增長可能減少1.5%。

姚煒預計,流動性吃緊、打擊影子銀行和地方政府借款限制增加都可能引爆中國的危機,

面對系統性沖擊,中國可能比政府意識到的更脆弱。

姚煒指出,以下兩大事件可能觸發中國危機:

1、2008年的經歷顯示,中國對貿易沖擊不堪一擊。雷曼危機爆發后,中國的出口急劇下滑,兩個季度內失去將近5000萬個外來工就業崗位。

2、更有可能的一種情形是,去杠桿失控。

中國官方顯然希望降低杠桿,第一個跡象是去年6月的“錢荒”,它部分源于決策者有意為之。

去年夏季之后,中國貨幣市場的利率已經回落,但流動性依然比去年上半年緊張,信貸增長速度穩步下降,尤其是影子銀行系統的增長。

法興預計,中國政府還會進一步出臺政策減少杠桿。銀行監管機構會對影子銀行活動實行更嚴格的監管,監管對象包括理財產品,以及小銀行為掩蓋真實企業貸款數據進行的銀行間交易。

此外,姚煒提到,此前人們相信中央有資源、有能力和意愿控制正式債務和影子銀行系統的所有債務,這種觀點支持了中國債市。對一些企業債、信用產品和銀行理財產品即使存在擔憂,它們也沒有違約。

而今后為了證明政府決心鄭重其事地去杠桿,中央政府將被迫允許違約。

法興預計,今年就會出現一些金融產品的首例違約。

陜煤集團榆林化學二期項目取

陜煤集團榆林化學二期項目取 國家電投集團印發水、火、風

國家電投集團印發水、火、風