然而,各家銀行關于信用卡壞賬方面卻三緘其口,不過通過16家上市銀行中個別披露的不良貸款信息來看,上半年信用卡貸款不良率顯然有擴大的趨勢。而其他上市銀行信用卡不良率雖然并未公布,但通過2012年末的情況來看,也多處于高位。

當然,隨著消費者使用信用卡的頻率和透支額度不斷提高,信用卡業務也成為銀行利潤中除了中間業務以外的另一個強勢增長極。

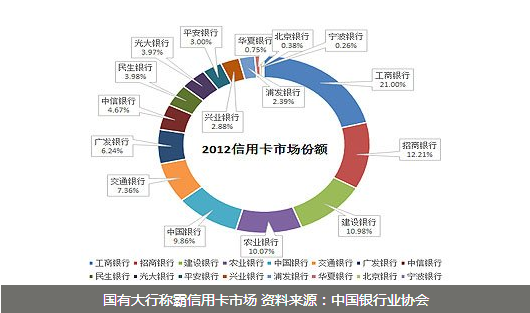

以招商銀行為例,該行每卡月平均交易額逐年上升,2010至2012年間,卡均月消費額分別為1854元、2305元、2690元,到今年年中,這一數字攀升至3064元。同期利息收入38.96億元、手續費收入34.68億元,同比增幅分別為36.13%和42.42%。

但是,在不斷增長的信用卡消費帶來利益的同時,越積累越多的逾期貸將成為銀行業中的一顆毒瘤,為金融系統埋下巨大隱患。而商業銀行在很大程度上來說是信用卡壞賬的始作俑者。

一方面,為搶占信用卡市場,商業銀行不斷加大對分期付款業務及發卡辦卡業務的力度,盲目追求發卡量,不僅放寬申請條件,甚至故意誘導或者強制辦卡。不少并不具備還款能力的用戶也申請到信用卡。

為了獲取更多能帶來更多收益的高端客戶,商業銀行罔顧風險,放寬高透支額度信用卡的申請條件,而這部分客戶一旦出現風險,就將造成相對大額的壞賬。濫發卡是導致信用卡業務風險積聚的主要原因。

另一方面,今年以來中國經濟增速放緩,企業經營不善。業內人士指出,有不少企業主申請多張高額信用卡用于企業經營,企業主的個人貸款違約造成大額壞賬。經營性貸款的風險遠遠高于信用卡本身的消費性貸款。

此外,以卡養卡、惡意透支、套現等信用卡的違規使用也令銀行的信用卡壞賬風險進一步提高。調查顯示,7.38%的消費者持有6張以上信用卡,其中有1.35%的消費者持卡超過10張。 在宏觀經濟下行時期,持卡人的償債能力出現下降,信用卡壞賬風險也更容易集中爆發。

信用卡鏈條斷裂恐引發危機

中國經濟正處于從投資驅動到消費驅動經濟增長的轉型時期,而長期以來的通貨膨脹也讓許多人看到銀行利息率跑不過CPI的事實,從而改變儲蓄傳統,轉而先消費,再考慮如何還債。信用卡將在這樣的宏觀經濟環境中顯示出更大的發展潛力。

事實上,信用卡更像是一種合法的高利貸。這種現金流的運行方式簡單來說,是銀行提供分期付款、提前預支和折扣積分等諸多便利和優惠,吸引持卡人將儲戶存在銀行中的錢貸出,用于消費,未按時還款的持卡人將被收取高額利息和滯納金,銀行賺取存貸利差和手續費。

這種盈利模式是基于消費者的負債能力。而一旦經濟形勢下行,部分持卡人的透支貸款無法償還,信用卡鏈條就存在斷裂的危險,消費者的債務將像滾雪球般越來越大。

而另一方面,銀行也將連本金都無法收回。壞賬核銷速度嚴重滯后于壞賬產生的速度,導致信用卡壞賬逐年累加,最終只能成為一個越來越深的無底洞。

雖然目前歐美國家的個人債務與收入比超過100%,中國與之相比還有很大差距,這種風險似乎不值得擔憂。但數據顯示,中國家庭平均債務額占家庭可支配收入的比例已從2008年的30%升至2011年底的50%。

持續增長的個人債務降低了持卡人的償債能力,讓信用卡壞賬的解決難度加大,也有開啟另一種性質金融危機的可能,房奴、車奴、卡奴,中國人正成為從儲戶變成“債奴”。

對于商業銀行來說,應該加強對信用卡的審核力度,對已有卡量進行維護和開發,同時建立和完善信用卡風險防控體系,警惕信用卡鏈條斷裂風險。

陜煤集團榆林化學二期項目取

陜煤集團榆林化學二期項目取 國家電投集團印發水、火、風

國家電投集團印發水、火、風