國家發改委2012年兩度調整藥品價格,有“藥中貴族”之稱的抗腫瘤藥物被涉及其中,部分毛利率較高的抗腫瘤藥品自10月8日起正式降價,較大的降價幅度讓市場對相關藥企的盈利前景變得謹慎。

業內人士表示,抗腫瘤藥物價格下降的整體影響偏負面。短期來看,對2012年底的業績影響較小;中期來看,從2013年開始,各地藥品招標價格有望受到本輪最高零售限價調整的影響,若抗腫瘤藥品終端招標價格進一步下降,將對相關藥企業績產生實質影響,部分藥企的業績增長將面臨“變軌”。

增長遭遇價格煩惱

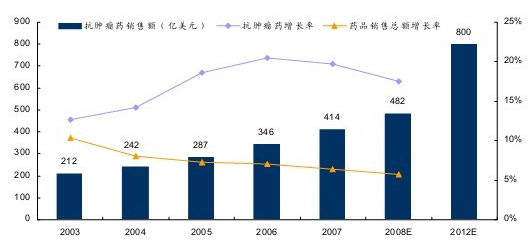

抗腫瘤藥物具有大空間、高增長的市場特點。南方醫藥經濟研究所數據顯示,2010年,抗腫瘤藥物及免疫調節藥物占我國藥物市場份額近18%,市場規模達到501.5億元人民幣,每年保持23.83%的增速。2012年全球抗腫瘤藥物市場規模將達到800億美元,全球抗腫瘤藥物市場每年的復合增長率為12%-15%,遠高于全球 藥品 銷售3%-6%的增速。

然而,市場規模的快速擴大,難以化解國內抗腫瘤藥企所面臨的成長煩惱。藥品降價是其面臨的首要壓力。國家發改委要求10月8日起實行的調價方案中,部分國產單獨定價和統一定價的抗腫瘤藥品遭遇大幅降價。抗腫瘤藥企龍頭恒瑞 醫藥 (600276)旗下六種藥品的價格遭遇大幅下調,其中,100mg注射用奧沙利鉑凍干粉針降價幅度達到39%,0.5ml:20mg規格的多西他賽注射液降價幅度達27%.

內外資藥品的市場份額分割失衡則更值得重視。數據顯示,中國抗腫瘤藥物市場集中度并不高,2010年期間,國內市場排名前十位的抗腫瘤藥物生產 企業 占據42.45%的市場份額,但其中羅氏公司、賽諾菲。安萬特、阿斯利康、輝瑞、賽生、諾華等六家跨國藥企占據的市場份額高達27.66%,且羅氏公司多年位于中國抗腫瘤藥品市場首位。

而抗腫瘤藥品降價的真正影響有望在2013年全面顯現。業內人士預計,相關藥品最高零售限價的下調或帶動各省 招標 價格走低,藥品流通環節的整頓也將使傳統的藥品營銷模式承受壓力,雖然抗 腫瘤 藥物市場剛性需求較大,但無法對沖價格下降帶來的增長壓制。藥品品種單一、且藥價降幅較大的企業,業績增長將受沖擊。

創新品種孕育機會

國內抗腫瘤藥物市場的激烈競爭,更是對相關藥企創新研發能力的考驗。跨國藥企在中國抗腫瘤藥物市場占據半壁江山,絕非徒有虛名。以羅氏公司為例,在2010年全球暢銷藥品前十榜單中,羅氏有3個抗腫瘤藥物列入,分別是阿瓦斯汀、美羅華、赫賽汀。憑借創新優勢和藥品臨床效果,羅氏公司不但位居中國抗腫瘤藥物市場第一位,同時穩坐全球抗腫瘤藥物市場的頭把交椅。

這為后進的藥企提供了模仿對象,國內藥企在抗腫瘤藥物領域的崛起也日益加快。在多西他賽、紫杉醇、吉西他濱、伊立替康等藥物的銷售中,國產藥物已經超過進口藥物份額,說明國內藥企的藥物在療效、質量、價格、品牌和營銷等方面已經得到醫生和患者的認可。

而國外專利藥物的到期和國內重大新藥創制的推進,將刺激更多的國內藥企在抗腫瘤藥物創新領域追趕跨國公司。其中,生物技術藥物以效果好、副作用較小、毒性較低、安全性較高,成為國內藥企研發的首要目標。在靶向治療領域,浙江貝達的埃克替尼成為我國首個自主研發的小分子靶向治療藥物,并有望納入新型農村合作醫療制度,用于晚期非小細胞肺癌的治療。衛生部人士表示,通過成本效應的釋放,和政府對大病保障的提升,埃克替尼等高新技術藥物面臨的價格昂貴等問題有望得到解決,從而加快市場推廣。

醫保準入條件的放寬,則是創新抗腫瘤藥物獲得的另一政策支持。目前,我國醫保覆蓋面超過95%,政府財政對醫保的投入日益加大,使國內腫瘤治療的方式也隨之不斷升級。在2009版國家基藥目錄中,康艾、伊立替康、替莫唑胺等一批抗腫瘤藥物被納入。而在即將發布的新版國家基藥目錄中,業內人士預計,同樣將有更多的創新抗腫瘤藥物品種被納入,對相關公司的業績增長形成利好。

陜煤集團榆林化學二期項目取

陜煤集團榆林化學二期項目取 國家電投集團印發水、火、風

國家電投集團印發水、火、風