二、國內市場供需因素解析

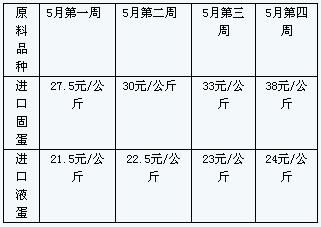

供:2014年4月固體蛋氨酸累計進口量為7151噸,同比減少3113.5噸。14年1-4月累計進口量為45656.65噸,同比增加5368.061噸。市場傳言紫光寧夏工廠八九月份有望復工,希杰L蛋氨酸八九月份有望上市六七月份依然主要依賴進口,五月份三家進口廠家貨緊加深并挺價,國內外市場紛紛走強。有客戶反映贏創廠家因檢修減量且其他廠家有控量令供應緊張。從廠家簽單情況來看,固蛋六月供應依然很緊。因海關檢查嚴格,二季度到貨有延遲兩周左右。進口液蛋方面,有廠家停報或提價,有廠家在國內的液蛋工廠因環保減產,市場報價走高。

需:截至5月30日,全國各省生豬平均價格為13.18元/千克,豬糧比為5.42:1,盡管在五月上旬出現階段性暴漲,并有帶動仔豬補欄,但生豬市場的持續虧損反映產能依然過剩,夏季是生豬消費的淡季,后期依屬去庫存化,價格震蕩調整,預計6月生豬市場恢復有限,豬料需求依屬偏弱。

截止5月30日,肉禽主產區均價在9.13元/公斤,每公斤近兩元的利潤。因到農忙時節,養殖戶補欄積極性降低,肉雞苗價格回落,但整體講肉禽恢復較好。而蛋禽因養殖周期長,從補欄到開產需五個月左右,蛋禽料需求恢復到較好水平仍需時間。

三、國內外市場動態

歐洲市場:五月前兩周:歐洲市場供應緊張價格小幅走堅。終端用戶反映2季度生產商簽單價在2.68-2.78歐元/公斤,大批量合同價在2.64-2.68歐元/公斤。五月后兩周:歐洲市場繼續堅挺,大部分3季度合同已經簽單完畢,終端用戶反映現貨市場低于2.78-2.82歐元/公斤的合同基本消失。一些進口商現貨送到價在2.85-2.90歐元/公斤。3季度大批量簽單價在2.72-2.75歐元/公斤。

國內市場:因一季度市場處于下跌行情,飼料企業庫存偏低,廠家持續貨緊且需求回暖,五月市場活躍,較多飼料企業補貨,因蛋氨酸供應集中,廠家減量主供核心客戶,市場上較多貿易商無貨,出現了貿易商與飼料企業共同補充庫存的局面,蛋氨酸價格隨之一路飆高。

總結:原油價格在105價位震蕩,匯率走低,支撐蛋氨酸成本。但供應大幅減少依是主要因素,同時需求回暖支撐市場看漲心態。截止五月底,蛋氨酸價格飆到38元/公斤。展望六月,本網預計六月份畜禽飼料需求環比增幅有限,如無重大疫情,三季度向好。據觀察國內較多中大飼料企業已補充庫存,預計六月成交量及市場活躍度低于五月,有客戶反映德固賽廠家集團價格提到35元/公斤,可見廠家依然貨緊挺價,綜上,小編歡歡認為六月市場依屬貨緊價堅局面,但漲速或許較五月平緩。價格與風險同在,本網會繼續關注廠家供應及市場動態。

陜煤集團榆林化學二期項目取

陜煤集團榆林化學二期項目取 國家電投集團印發水、火、風

國家電投集團印發水、火、風