(一)發展速度迅猛,缺乏有效監管

從 2012 年到現在,我國互聯網保險處于全面發展的階段,各保險公司借助官網、保險超市門戶網站、離線商務平臺、第三方電子商務平臺等多種方式開展互聯網保險業務。2011 至 2013 年,國內經營互聯網保險業務的公司從 28 家上升到 60 家,年均增長達 46% ;保費規模從 32 億元增長到 291 億元,三年間增幅總體達到 810% ,年均增長率高達 202% ;投保客戶數從 816 萬人增長到 5437 萬人,增幅達 566% ,由此可見我國速度之快。

(二)用戶數據公開,信息安全堪憂

隨著時代的到來,數據公開與共享成為大數據時代的趨勢,但數據公開伴隨著來自法律、倫理、道德等方面的爭議,制約了互聯網保險的發展。大數據公開是一把刃劍,一方面數據公開,不僅為依托網絡經營風險的互聯網保險提供了更便捷準確的數據來源,促進了互聯網保險的發展,也將為整個社會創造價值。

(三)經營模式多樣,缺乏完善體系

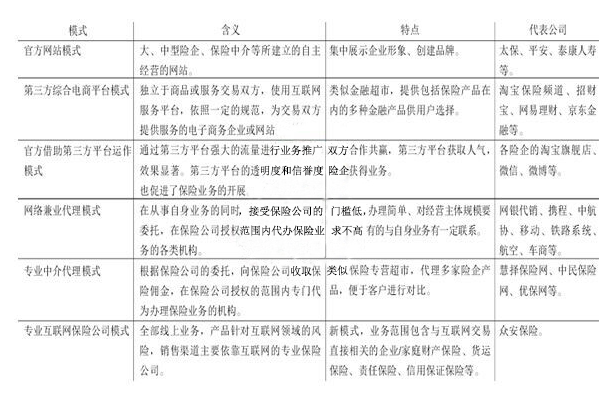

互聯網技術與的發展,使互聯網保險的經營模式逐漸多樣化。第一,保險公司通過在公司官網提供產品報價,推出官網直銷平臺,如泰康在線;第二,保險公司選擇與網絡技術公司合作,利用其網絡平臺如淘寶網、易保網、慧擇網等;第三,保險企業出資成立電子商務公司,如新華世紀電子商務有限公司,第四,由云商集團成立專業保險銷售公司,如蘇寧保險銷售有限公司;第五,保險公司與互聯網公司聯合組建互聯網保險公司,如眾安在線財產保險公司;多種多樣的經營模式將進一步推進互聯網保險的發展。

(四)產品品種單一,結構不甚平衡

我國互聯網保險產品以低價值、短期化、低黏度、標準化為主,產品結構單一、缺乏創新。我國互聯網保險產品種類不是很多,主要是車險$簡單的壽險和理財類保險等標準化產品,其他險種的比例很小,在契合互聯網用戶消費需求和習慣的個性化產品方面,尤為缺少。

我國互聯網保險模式一覽

煤炭行業20項專利項目榮獲第

煤炭行業20項專利項目榮獲第 廣東廣州釋放約12.5億填埋場

廣東廣州釋放約12.5億填埋場版權聲明