通過對20個典型城市 進行深入分析后發現:典型城市的競爭度和成熟度呈現出“大”同“小”異的格局——大體上,典型城市的競爭度和成熟度普遍較高,但小部分如海口、南寧成熟度偏低。從區域分布看,區域中心和新興熱點的競爭度和成熟度城市涇渭分明,呈現出高度集聚的特征,但貴陽、杭州(樓盤)呈現出與眾不同的特色。

另外我們也看到,未來典型城市行業競爭度和成熟度提升是主基調,但在某個時期可能出現回調下降現象,甚至有部分城市如貴陽、沈陽等呈現出“異動”特征,以獨特的方式完成競爭度和成熟度的提升。

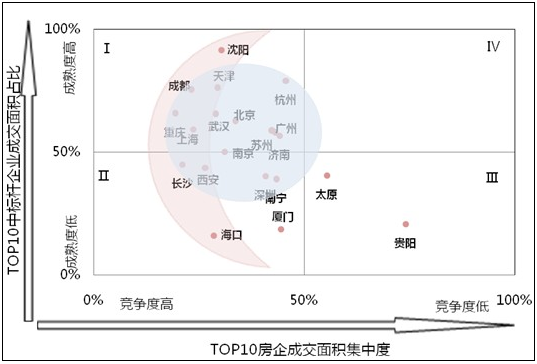

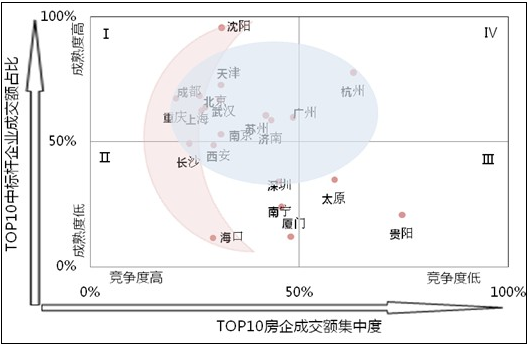

由于一個城市TOP10房企的集中度越低,表明市場競爭程度越高,反之亦然;同時,每個城市TOP10房企中行業標桿企業 的占比越高,表明市場的成熟度越高,反之亦然。

基于此,我們以50%作為TOP10房企集中度和TOP10中標桿企業業績占比的閥值,將每個城市的房地產行業競爭度和市場成熟度分成4個象限:第Ⅰ象限,集中度小于50%,標桿房企占比大于50%,位于該象限的城市,房地產行業競爭度和市場成熟度較高;第Ⅱ象限,集中度小于50%,標桿房企占比小于50%,位于該象限的城市,行業競爭度很高,而市場成熟度相對較小;第Ⅲ象限,集中度高于50%,標桿房企占比小于50%,競爭度和成熟度都相對較低;第Ⅳ象限,集中度高于50%,標桿房企占比大于50%,競爭度相對較低,但成熟度較高。

從圖1圖2可看出,典型城市的房地產業競爭度和成熟度有如下特征:

1)區域中心和次中心城市的競爭度和成熟度都較高

長三角的中心城市上海(樓盤),次中心城市杭州、南京(樓盤),珠三角的中心城市廣州(樓盤)、深圳(樓盤),環渤海的中心城市北京(樓盤),次中心城市天津(樓盤),以及中西部的中心城市重慶(樓盤),次中心城市成都、武漢(樓盤),大都位于或非常靠近第Ⅰ象限(圖1&圖2中藍色陰影部分)。也就是說,這些城市的競爭度和成熟度都處于相對較高的水平。主要原因是這些城市經濟實力雄厚,人口吸附力強,市場支撐強有力,既能培育大型地方房企,又能吸引眾多全國性標桿房企,因此行業競爭度和市場成熟度都較高。

2)新興熱點城市競爭度普遍較高,成熟度有所分化

近年來,中西部的重慶、成都、武漢、長沙(樓盤)、西安(樓盤),東北的沈陽,以及珠三角的海口(圖1&圖2中橙色陰影部分),房地產進入蓬勃發展期,成為房地產市場的新興熱點城市。

從行業競爭看,這些城市的競爭程度普遍較高,重慶、成都、長沙等城市的競爭程度甚至超過絕大部分一二線典型城市。

而從市場成熟度看,這些城市有所分化。像重慶,由于標桿企業比重很高,且本土和非本土形成分庭抗禮的發展格局,因此市場成熟度較高;而南寧等城市,市場主要還是本地房企主導,外來標桿企業活躍度相對較低,因此市場成熟度也相對較低。當然,部分城市出現過度現象,如沈陽TOP10房企基本全是標桿企業,但本土幾乎沒有,主要原因是市場起步太快,本土房企來不及發育。

3)貴陽因低競爭度和低成熟度而與眾不同

在貴陽,TOP10房企的集中度接近四分之三的市場份額,這表明整個行業的競爭非常低。其原因主要是:市場起步期過短,本土企業一直沒有得到有效的發展,實力型房企數量很少;保利、萬科、綠地等全國龍頭標桿企業積極進入,其開發的規模體量,為貴陽眾多本土房企所不能企及。因此,形成了集中高的市場格局。

而其TOP10房企中,標桿企業的業績占比只有20.75%,其市場成熟度較低。主要原因可能是:去年以來本土房企宏立城通過超級大盤花果園項目的成功運作,成為當年TOP50最大的黑馬,將保利、萬科等全國龍頭標桿企業在貴陽的風頭蓋了下去,標桿企業的占比因此大幅下降。

4)杭州的金額和面積集中度差異最明顯

絕大部分典型城市的TOP10房企金額集中度和面積集中度差異在5%以內。但杭州,其金額集中度和面積集中度之差高達17.29個百分點。從圖1&圖2看,杭州TOP10房企的銷售面積位于競爭度和成熟度都較高的第Ⅰ象限,但其銷售金額則位于競爭度相對較低、成熟度較高的第Ⅳ象限。主要原因是:今年上半年,杭州TOP1房企綠城,作為本土標桿企業,僅其1家的銷售額就占到杭州總量的23.55%,使得全部TOP10房企的銷售額占比達到62.9%,所以看起來整個市場的壟斷度非常高,競爭程度較低;但由于綠城主要做高端產品,其銷售面積并不大,只占到杭州總量的12.7%,使得全部TOP10房企的銷售面積占比下降到50%以內,市場競爭度呈現出較高的水平。

未來典型城市行業競爭度和成熟度提升是主基調,貴陽、沈陽等或會有“異動”

我們看到,過去兩年,在全國TOP10房企集中度呈現螺旋式提高的同時,典型城市TOP10房企集中度則普遍明顯下滑。但在截然相反的現象背后,反映了同一個趨勢,即:無論是全國范圍,還是典型城市范圍,房地產業的競爭度和市場成熟度都在提升。

從全國范圍講,行業集中度之所以穩步提高,是因為我國房地產業正處于從壟斷競爭向寡頭競爭發展的階段。這一階段,龍頭房企將以更快的速度成長,因此行業的集中度上升。而且,行業集中度越高,行業競爭也越激烈,市場也更成熟。

從典型城市范圍講,行業集中度之所以普遍下降,一個原因是近兩年一二線行情回暖,吸引更多的房企將資源投集中投放到一二線城市,使得行業集中度下降;另一原因是全國標桿房企并不會在每個城市均勻地投放資源,這使得很多中小房企也能做到與全國性房企分庭抗禮,因此典型城市更多地呈現出壟斷競爭的發展特征。在這樣一種競爭格局中,隨著競爭的加劇,行業集中度呈下降趨勢,但標桿企業占比會穩步上升,市場成熟度隨之提升。

基于上述原因,我們研判:1)今后典型城市行業競爭度和成熟度提升將是主基調,但具體在行業集中度和標桿企業占比上會有不同的表現。比如,沿海或區域中心城市,其房地產市場發展已相當成熟,短期內集中度會受到整個行情回暖的影響繼續下滑,而長期內,由于這些城市大都是全國龍頭房企重點深耕的城市,競爭格局預計將與全國市場趨向一致,行業集中度會穩步上升。2)中西部的新興熱點城市,由于經濟和行業發展較沿海相對滯后,其集中度和標桿企業占比將是一個螺旋式上升的過程。主要由于這些城市全國性房企還未或者進入時間較短,而當地企業的品牌影響力較高,城市內的房地產市場將經過兩股勢力的不斷博弈,獲得發展。3)部分城市或許會出現反復“異動”。貴陽、沈陽等新興市場,由于行業大發展的時間很短,往往在本地房企得到充分發展之前,市場就被外來的全國標桿房企所統治,使得整個市場處于過度成熟的畸形狀態。這時,會出現集中度和標桿企業占比都較高的市場格局。隨后,諸如貴陽“宏立城”的本土房企可能會在某個時點發力,這會進一步推高行業集中度,而標桿企業的占比則會大幅下滑。其后,本土房企勢力持續崛起以及全國性房企加大進入力度,行業集中度又開始下降。這樣,經過幾番“異動”之后,最終會出現類似沿海或區域中心城市的市場格局。

陜煤集團榆林化學二期項目取

陜煤集團榆林化學二期項目取 國家電投集團印發水、火、風

國家電投集團印發水、火、風